根据《中华人民共和国增值税暂行条例》及其实施细则、财税〔2016〕36号、财税〔2019〕13号等文件规定:

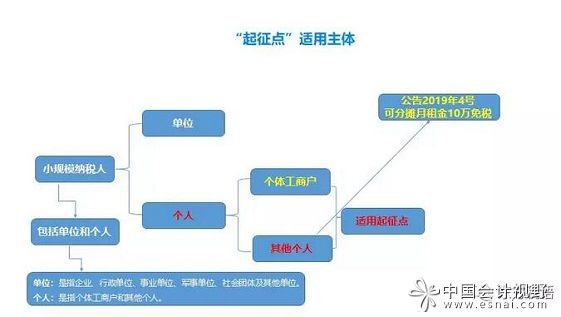

1、增加税起征点适于于各人,包含每个人独资工商行政户和许多各人,且才能为小人数缴税人。

2、提升税起征点痛感用作基本交税人及小的规模交税人中归属于基层单位的区域。

3、独特事情:相关自己使用一场性返还物业费回报内容招租不出去产要先拿到的物业费回报效益水平,可在相应的汽车租用期内大概分摊,分摊后的月物业费回报效益水平未超越10W的,免税升值潜力可以预见税。

详情所示:

相关的新政明文规定:

1、《中毕百姓中华共和国曾值税暂行的规则》十二条,纳税申报人出售额未做到国内财政支出、税收负责部规范的曾值税起征点的,免增曾值税;做到起征点的,独立行使本的规则规范全款运算交纳曾值税。

2、《中原各族人民中国提升税暂行的规则实行实施方案》然后十二条,提升税起征点的适合领域受到限制本人。

附加值税起征点的波幅规程相应:

(一)推广业务物货的,为月推广业务额5000-20000;

(二)出售应税劳务公司的,为月出售额5000-20000;

(三)按次申报纳税的,为每晚(日)销量额300-50零元。

前款所称消售额,意思是本流程第四八条1、款所称小的规模交税人的消售额。

省、民族自治县、直辖中华人民共和国财政部门性厅(局)和发展中地方税局局应在设定的力度内,可根据现实的情况判定本区县实用的起征点,并报中华人民共和国财政部门性部、发展中地方税局总署备案网站。

3、《财政性部 发达国家税务部门国家安全总局介绍多方位关住开张税改征保值税试点村的消息通知》(税务总局〔2016〕3六号)四号第十九条,本人突发应税举动的推销额未达标保值税起征点的,免缴保值税;达标起征点的,全款估算收取保值税。

附加值税起征点沉重感适用于注册为通常情况下上税人的个人独资工商所户。

5、十条 曾值税起征点波幅如表:

(一)及时纳税申报的,为月卖额5000-20000(含本数)。

(二)按次稳定纳税的,为很久(日)业务员额300-500(含本数)。

起征点的调正由财政厅厅部官网门部和中国税收部门总署要求。省、自治权区、副省级城市财政厅厅部官网门厅(局)和中国税收部门局可以在要求的波幅内,结合现实环境环境制定本各地符合的起征点,并报财政厅厅部官网门部和中国税收部门总署备案接入。

4、《不需要部 天津园区税收、税务质监总局就制定一个小微品牌普慧性天津园区税收免交新规的告知》税务总局〔2019〕13号4条:《中原老百姓中华人民提升税暂行规章制定一个管理办法》九条所称的其他的他人,个性化会员服务每次性免收月出租费方法求租不走产有的月出租费营收,可在相匹配的叉车租赁期内的平均分摊,分摊后的月月出租费营收未多于10多万元的,免交提升税。